Por Orlando Garciacano / Socio de Finestra Blu,Consejero Profesional Independiente y Conferencista Catedrático en Gobierno Corporativo y ASG en el Instituto Tecnológico Autónomo de México

El 13 de mayo marcó un hito en la divulgación de información empresarial en México con la promulgación de las nuevas Normas de Información de Sostenibilidad (NIS) por parte del Consejo Mexicano de Normas de Información Financiera (CINIF).

Estas normas, enfocadas en la sostenibilidad, están diseñadas para fortalecer el gobierno corporativo y asegurar una gestión más transparente y responsable en las organizaciones, especialmente en el sector de las pequeñas y medianas empresas (PyMEs) así como en empresas grandes todas con la característica primordial de no contar con capital o deuda pública.

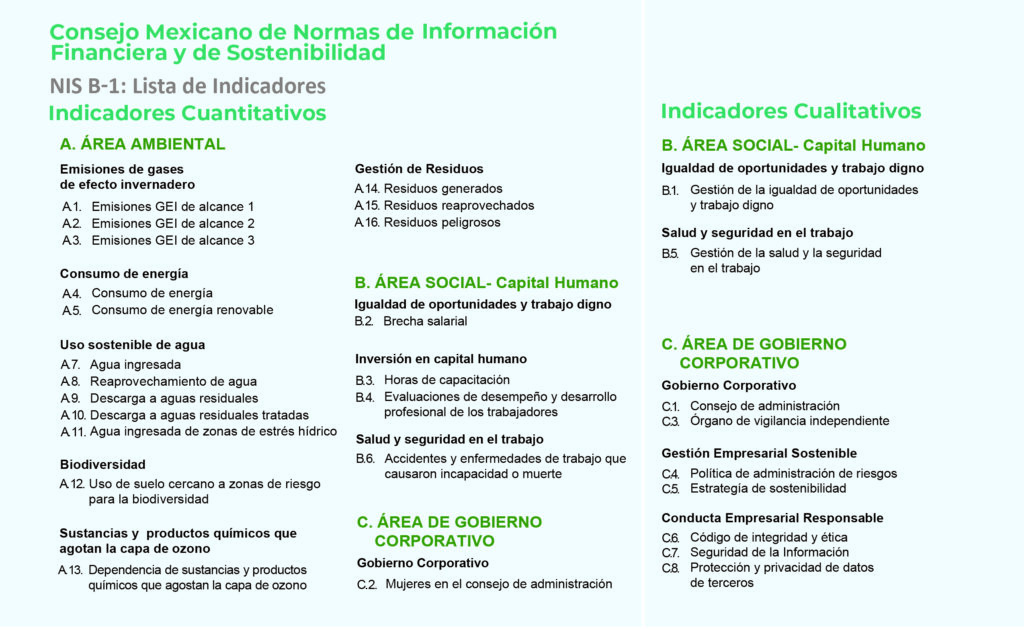

En dicho evento se presentaron las primeras dos. La A-1 que establece los criterios generales sobre qué y cómo revelar información en esta materia. Uno de los aspectos fundamentales es la identificación de riesgos y oportunidades en temas ambientales, sociales y de gobernanza que pueden alterar el rumbo y resultados de la organización. La B-1 identifica y explica con detalle 30 indicadores básicos de sostenibilidad (IBSOS) que deben ser implementados, monitoreados y gestionados para mejorar el desempeño sostenible.

De los IBSOS potencialmente se derivan dos grandes beneficios que se pueden dividir en:

1. Internos. Amplían la visión estratégica y operativa para la alta dirección y el consejo de administración. Para ejemplificar: en ocasiones ya se “descuentan” ciertos gastos que en realidad pueden disminuirse como el agua y energía (operativo), o bien inversiones anticipadas para cumplir con nuevas regulaciones o demandas del mercado (estratégica).

2. Externos. El sistema financiero estará pidiendo en el futuro esta información junto con la información financiera para el otorgamiento de créditos. Es de esperarse que la cadena de valor y abastecimiento se vea influenciada ya que cada día son más las empresas nacionales y trasnacionales que establecen en los contratos de suministro que se cumplan con metas basadas en indicadores como los IBSOS.

En una primera instancia se podría considerar que se está complejizando la elaboración de información financiera y no financiera (sostenible) sin embargo, el CINIF tuvo en cuenta este hecho y que más del 90 % de las organizaciones en México son PyMEs por lo que los IBSOS, son relativamente de fácil elaboración y adopción, contando cada uno con fuentes de información y hasta formatos sugeridos para su presentación.

Al revisar los IBSOS se observa que una de las tres categorías es gobierno corporativo en una clara alusión a la divulgación de la gestión del administrador único o consejo de administración. La gobernanza es entonces, vital para la definición, monitoreo y comunicación de la estrategia y modelo de negocios cuyo fin último es la creación de valor empresarial de largo plazo, de forma sostenible.

Por lo anterior, las NIS definen gobernanza como el sistema de reglas y prácticas que rigen la forma en que se dirige, controla y opera una entidad. En este mismo orden de ideas, la Organización para la Cooperación y el Desarrollo Económicos (OCDE), enfatiza la importancia de la sostenibilidad como un componente integral del consejo de administración, cuyas responsabilidades incluyen la supervisión de la “creación de valor a largo plazo y la gestión de riesgos y oportunidades relacionados con el desarrollo sostenible”.

El primer indicador de los 8 que se publican en este rubro tiene que ver con la existencia de un consejo de administración. En línea con el párrafo anterior, el CINIF considera que contar con “un consejo de administración en comparación con un administrador único, permite que la planeación y estructura de la entidad sean más sólidas al contar con distintas visiones y experiencias que resultan en una mejor definición estratégica, planeación, vigilancia y toma de decisiones”.

La implementación de un gobierno corporativo no debe verse como algo exclusivo de grandes empresas listadas en bolsas de valores. Medianas, y aún pequeñas, pueden iniciar este proceso con beneficios tangibles como los antes mencionados, además de mejorar las perspectivas de financiamiento, gestión de riesgos y oportunidades y obtención de nuevos clientes con demandas sostenibles.

Siempre se puede iniciar con pasos pequeños pero firmes como la adopción de un consejo consultivo y órganos intermedios (comités de auditoría, riesgos, sostenibilidad) cuyos beneficios superan por mucho la inversión en ellos.

Conclusión

Las NIS entrarán en vigor a partir del 1 de enero de 2025 con la excepción de la A.3 “Emisiones de GEI de alcance 3” y A.6 “Inversión sostenible”, que pueden no incluirse en el informe de sostenibilidad sino hasta el desempeño correspondiente a 2026.

La adopción de las Normas de Información de Sostenibilidad A-1 y B-1 representa un avance significativo para las empresas privadas en México, proporcionando un marco robusto para incorporar prácticas de sostenibilidad en sus estrategias de negocio. Este enfoque no solo mejora el gobierno corporativo, sino que también potencia la competitividad y la reputación de las empresas en el mercado global.

Al alinear sus operaciones con estas normas, las PYMES mexicanas no solo cumplirán con regulaciones actuales y futuras, sino que también contribuirán activamente al desarrollo sostenible del país, asegurando un futuro mejor para las próximas generaciones. Así, el camino hacia la sostenibilidad y el buen gobierno corporativo se convierte en una estrategia integral, cuyo éxito se reflejará en la prosperidad y el bienestar colectivo de la sociedad mexicana.